La verificación de usuarios no es un proceso de una sola vez por muchas razones.

Los clientes pueden cambiar su dirección o su apellido, lo que hace necesario actualizar sus datos personales almacenados por las empresas. Además, mantener datos de clientes precisos es un requisito bajo las regulaciones de Know Your Customer (KYC), que las empresas de muchas industrias deben cumplir.

En esta publicación del blog, hablaremos sobre la reverificación de clientes en términos de requisitos previos y procesos.

Reciba publicaciones como esta en su bandeja de entrada con el resumen quincenal del blog de Regula

¿Qué es la reverificación de clientes?

El proceso de reverificación de clientes implica revisar nuevamente los datos de identificación de un usuario después de un intervalo de tiempo, para asegurar que la información registrada esté actualizada y que la persona sea quien dice ser. Este proceso puede requerir que el usuario vuelva a enviar sus documentos de identidad, visas o biometría para verificar su identidad.

La reverificación de clientes suele formar parte del monitoreo continuo dentro de un programa de Customer Due Diligence, que es uno de los componentes esenciales de las políticas de KYC.

Por ejemplo, la mayoría de las empresas financieras en Estados Unidos se basan en un enfoque basado en riesgo. Esto implica categorizar a los clientes como de riesgo bajo, medio y alto, y que cada grupo sea monitoreado y verificado de forma distinta. Los clientes de alto riesgo suelen ser aquellos que ejercen ciertas profesiones, poseen activos suficientes o están vinculados a países sujetos a sanciones. Como resultado, sus datos y transacciones se monitorean con mayor frecuencia y de forma más cuidadosa.

Sin embargo, no todas las empresas necesitan reverificación de clientes. Esta práctica, por lo general, se limita a negocios regulados, como bancos e instituciones financieras. Estas empresas suelen desarrollar sus propios procedimientos, considerando que la responsabilidad final del cumplimiento recae en ellas.

Tipos de reverificación de clientes

La información sobre los clientes puede volver a comprobarse de distintas maneras. Los tipos de reverificación de clientes más usados incluyen:

Verificación de documentos oficiales: datos necesarios sobre los clientes, como un domicilio residencial, pueden verificarse mediante documentos de terceros, incluidos contratos de arrendamiento, recibos de servicios, estados de cuenta bancarios o correspondencia gubernamental.

Verificación de documentos de identidad: para confirmar la identidad de un cliente, las empresas pueden comprobar su pasaporte, licencia de conducir, permiso de residencia u otra identificación con foto. En algunos casos, esto también permite a las empresas verificar la elegibilidad del cliente para acceder a ciertos servicios. Por ejemplo, una persona no residente con una cuenta bancaria debe confirmar de forma regular que tiene una visa válida u otro documento que le permita permanecer legalmente en el país.

Verificación biométrica: como forma de reverificación rápida, la biometría (como selfies o huellas dactilares) puede usarse para aprobar transacciones grandes o para cambiar información sensible de la cuenta, por ejemplo, una contraseña o datos personales.

Comprobaciones continuas: son verificaciones rápidas para asegurar que la cuenta esté controlada por el usuario autorizado. Las comprobaciones continuas incluyen verificación por correo electrónico, envío de códigos secretos o notificaciones instantáneas como “¿XXXX sigue siendo su número de teléfono?”, enviadas automáticamente por la plataforma.

¿Por qué es importante la reverificación? Casos de uso

El propósito principal del proceso de reverificación de clientes es asegurar que el cliente sea legítimo y que aún tenga el control de su cuenta. El tipo, los requisitos previos y la frecuencia de estas comprobaciones dependen de la empresa y de las regulaciones dentro de su sector de operación.

A continuación se presentan algunos casos de uso generales en los que la reverificación de clientes es necesaria:

.svg)

Actualizaciones de datos personales

Para muchas empresas, es fundamental contar con información de contacto actualizada de sus clientes. Sin embargo, a veces las personas se mudan, renuevan sus documentos de identidad o cambian su número de teléfono móvil o su nombre después de casarse. Ya sea que el usuario o un gerente actualice esta información, los nuevos datos deben verificarse antes de ingresarlos en la base de datos.

Ejemplo de la vida real:

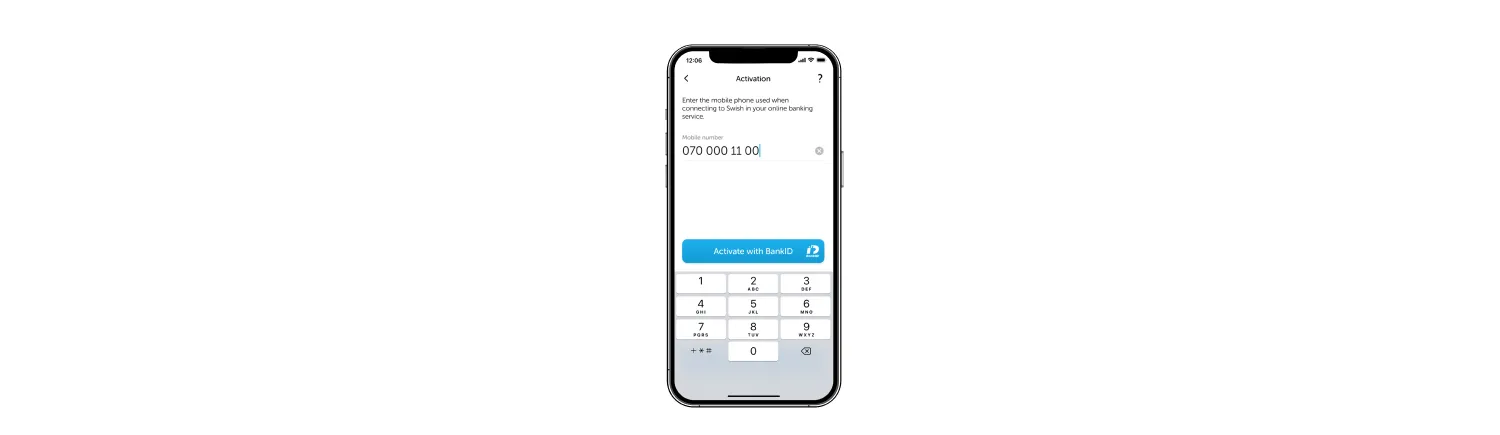

Swish, la app de pagos de Swedbank, reverifica a los clientes que quieren cambiar su número móvil enviándoles un código de verificación por mensaje de texto durante el proceso de actualización. Los usuarios primero deben cancelar el servicio de pagos en su banca por internet y reactivarlo con la información de contacto correcta.

Todos los nuevos clientes de Swish también deben verificar su identidad. Después de escanear un pasaporte, una licencia de conducir u otro documento físico de identidad, reciben un BankID, un documento electrónico que se usa para firmar transacciones dentro de la app.

Actividad sospechosa del usuario

Esta función, disponible en la mayoría de las plataformas digitales, ayuda a prevenir la toma de control de cuentas y los esquemas fraudulentos. Se requiere una reverificación cuando Usted inicia sesión desde una ubicación o dispositivo inusual, se autentica después de una ausencia prolongada o realiza otras actividades irregulares.

Ejemplo de la vida real:

La mayoría de las plataformas digitales, como Revolut, supervisan la actividad del usuario con sistemas de monitoreo automatizados. Una vez que una cuenta es marcada como sospechosa, el sistema restringe temporalmente las transacciones para su revisión. Durante este proceso, es posible que se le solicite proporcionar información o documentos para verificar sus pagos o acciones.

Revolut notifica a los usuarios que sus cuentas han sido restringidas a través de la app y por correo electrónico, destacando los motivos de la restricción. Fuente: Reddit

Vencimiento de documentos de identidad del usuario

Los servicios bancarios y financieros requieren que todos los nuevos clientes presenten sus documentos de identidad para completar el registro. Según el tipo de documento, los periodos de validez pueden variar: desde un año (como una visa de negocios) hasta diez años (como un pasaporte). Esto significa que las empresas deben solicitar documentos actualizados de forma regular para asegurarse de que los clientes sigan siendo elegibles para acceder a sus cuentas.

Ejemplo de la vida real:

Mantener documentos de identidad e información del cliente válidos es un requisito estricto bajo regulaciones KYC en muchos países. Por ejemplo, ADCB Islamic Banking informa a los clientes que ciertas transacciones o servicios pueden limitarse, restringirse o discontinuarse si no actualizan sus documentos de identidad cuando el banco se los solicita.

ADCB Islamic Banking sigue un proceso de reverificación de cuatro pasos para clientes regulares que necesitan actualizar sus documentos de identidad.

En este caso, el proceso de reverificación de clientes implica enviar documentos válidos (un pasaporte y Emirates ID), junto con los datos de la tarjeta y un número móvil registrado. Una vez que se proporciona la información necesaria, se procesa en un plazo de 1 a 2 días hábiles.

Solicitud de un préstamo

En banca, la verificación de identidad es obligatoria durante el proceso de solicitud de préstamo. Además, también se validan documentos como comprobantes de ingresos, registros laborales, activos, historial crediticio y valuaciones de propiedades enviados por el solicitante. Como los defraudadores suelen obtener préstamos “no reembolsables” usando identidades sintéticas, confirmar la identidad del solicitante es un criterio clave de elegibilidad para asegurar que pueda pagar el préstamo.

Ejemplo de la vida real:

Los clientes actuales de US Bank pueden recibir un préstamo personal de hasta $25,000 después de enviar una solicitud en línea. Los factores que el banco considera en el proceso de decisión incluyen el puntaje crediticio del cliente, la relación deuda-ingreso y el historial crediticio. El flujo de solicitud en línea de dos pasos incluye:

Consulta de crédito sin impacto: usa información sobre clientes actuales para determinar una tasa personalizada. Los nuevos clientes deben completar un cuestionario.

Envío de la solicitud: requiere un número de seguridad social (NSS), dirección de domicilio e información laboral.

Al evaluar a nuevos solicitantes, US Bank solicita información adicional.

Una vez aprobado el préstamo, los fondos estarán disponibles en la cuenta del solicitante en cuestión de horas.

Aprobación de transacciones de alto riesgo

La reverificación de clientes se usa ampliamente para validar transacciones, detectar actividad fraudulenta y minimizar posibles pérdidas financieras. Por lo general, se requiere autenticación adicional para pagos de suscripción, transacciones de alto valor, transacciones sin tarjeta presente (CNP) y transacciones internacionales. Los pagos que involucran clientes de ciertas ubicaciones geográficas o aquellos relacionados con bienes o servicios específicos, por ejemplo, productos de CBD o juegos de azar, también suelen considerarse de alto riesgo.

Ejemplo de la vida real:

Los usuarios de la app móvil de NatWest International pueden autorizar transacciones mediante aprobación biométrica. Por ejemplo, un cliente debe presentar su rostro ante la cámara para hacer un pago a un nuevo destinatario por primera vez o para cambiar los límites de pago en su cuenta. Para usar esta funcionalidad, el usuario primero debe tomarse una selfie, que se cifra y se almacena en la base de datos del banco después de la verificación.

Incidentes de seguridad y AML

Si los datos de un usuario se ven comprometidos debido a una filtración de datos o fraude, las empresas están obligadas a investigar el incidente. A menudo, en el proceso también participan agencias de cumplimiento de la ley, autoridades fiscales y otros organismos pertinentes. Ellos pueden solicitar a la empresa que bloquee cuentas sospechosas para verificar información personal o financiera, de acuerdo con regulaciones contra el lavado de dinero (AML).

Ejemplo de la vida real:

Paysera puede restringir por completo cuentas de usuarios o congelar fondos si hay violaciones de los términos y condiciones del servicio o de la ley. Por ejemplo, si existe sospecha de que el titular de la cuenta está evadiendo impuestos o usando Paysera para actividades prohibidas o ilegales, la empresa puede tomar medidas. Para recuperar el acceso, por lo general los clientes deben enviar su ID, completar un cuestionario KYC o presentar información sobre el origen de sus fondos.

Los servicios digitales imponen diversas restricciones a cuentas sospechosas en casos de violaciones legales. Fuente: www.paysera.lv

La reverificación de clientes en su empresa

En la mayoría de los casos de uso, la necesidad de reverificar la identidad de los clientes está impulsada por regulaciones KYC y AML. Las empresas deben mantener IDs, documentos oficiales e información personal válidos y actualizados; de lo contrario, no hacerlo puede resultar en sanciones y pérdidas financieras.

Para cumplir con estos requisitos y crear un proceso de reverificación fluido para los clientes, se necesitan soluciones confiables. Regula ofrece tecnologías sólidas para respaldar sus necesidades:

Automatización del ingreso de datos: garantiza una recopilación precisa y consistente de la información del usuario, incluidos los datos de identificación, en la base de datos.

Verificación de documentos de identidad: autentica y valida pasaportes, tarjetas de identidad, licencias de conducir, permisos de residencia y más, con un conjunto completo de comprobaciones de verificación.

Verificación biométrica: usa reconocimiento facial y prueba de vida para una identificación rápida mediante una selfie.

Agende una llamada con uno de nuestros representantes para saber más sobre cómo podemos colaborar.