En los últimos años, hemos visto cómo los pagos biométricos han pasado de ser una novedad a una implementación generalizada, y existen buenas razones para ello. El proceso de desbloquear billeteras móviles mediante una huella dactilar o realizar un pago mediante un escaneo facial es rápido, fluido y seguro. De hecho, más de la mitad de los consumidores afirman utilizar la autenticación biométrica de forma habitual en 2024, principalmente porque la consideran más segura que los métodos tradicionales.

Entonces, ¿qué casos de uso reales están teniendo actualmente las soluciones de pagos biométricos? ¿Algunas regiones las están adoptando más rápido que otras? ¿Y existen preocupaciones al respecto?

En este artículo responderemos estas preguntas y muchas más mientras analizamos el estado actual de la biometría en los pagos.

Suscríbase para recibir un resumen quincenal del blog de Regula

¿Qué son los pagos biométricos?

Los pagos biométricos son transacciones autorizadas mediante la verificación de características físicas o conductuales en lugar de contraseñas o códigos PIN. Un sistema de pagos biométricos confirma la identidad del pagador mediante reconocimiento de huellas dactilares, reconocimiento facial, reconocimiento de voz y/o imágenes del iris o de la palma de la mano, y posteriormente emite una aprobación o una denegación. Este modelo se utiliza principalmente en billeteras móviles, terminales con cámaras o lectores de palma en los puntos de venta, y aplicaciones bancarias para comercio electrónico que aceptan biometría del dispositivo en lugar de un PIN.

El flujo principal de un sistema de pagos biométricos es el siguiente:

-

Paso 1. Registro: El usuario registra una característica biométrica, por ejemplo, una huella dactilar o un escaneo facial. El sistema extrae las características y almacena una plantilla, no una imagen sin procesar (lo cual es importante por motivos de privacidad).

-

Paso 2. Captura y prueba de vida: Durante el proceso de pago, el sistema captura una nueva muestra y ejecuta una prueba de vida para contrarrestar ataques de presentación, como fotografías, pantallas, máscaras o moldes de dedos.

-

Paso 3. Comparación: El sistema compara la muestra con la plantilla (1:1) o con una base de datos completa (1:N).

-

Paso 4. Autorización: Si existe coincidencia, el sistema emite una aprobación firmada (de lo contrario, una denegación).

Métodos de pago biométricos

La biometría en los pagos no se limita al reconocimiento facial: existen numerosos métodos para verificar la identidad de una persona, y algunos son más comunes que otros. Veamos todos los métodos actuales utilizados para facilitar transacciones seguras:

-

Reconocimiento facial: Los clientes normalmente se registran a través de una aplicación y, al momento de pagar, una terminal con cámara captura y compara su rostro, incorporando además verificaciones de prueba de vida. Utilizando software como Regula Face SDK, la prueba de vida se realiza solicitando pequeños gestos, como sonreír, parpadear o realizar ligeros movimientos de cabeza.

-

Reconocimiento de huellas dactilares: Este es otro sistema de pagos biométricos ampliamente utilizado, integrado con mayor frecuencia en billeteras móviles como Apple Pay, Google Pay y Samsung Pay. Los bancos también han emitido tarjetas biométricas con sensores integrados, aunque su adopción sigue siendo limitada.

-

Reconocimiento de la palma de la mano: Con solo pasar la mano sobre un escáner se puede completar un pago biométrico. El dispositivo utiliza tecnología infrarroja para detectar los patrones venosos dentro de la mano. Al mismo tiempo, varios desarrollos recientes se enfocan más en las características superficiales que en las venas.

-

Reconocimiento del iris: Aún es poco frecuente, pero en la práctica se ha combinado con reconocimiento facial en sistemas como PayEye en Polonia, que utiliza ambas características para lograr una mayor confiabilidad. Los escáneres de iris requieren hardware especializado de infrarrojos cercanos, lo que incrementa los costos y limita su adopción masiva en los sistemas de pago para consumidores.

-

Reconocimiento de voz: No está presente en los puntos de venta físicos, pero sí se utiliza en transacciones realizadas a través de centros de atención telefónica. Las instituciones se protegen contra el fraude mediante huellas de voz antes de permitir pagos, especialmente porque los deepfakes de voz se encuentran entre las amenazas de más rápido crecimiento, con un aumento reportado del 1.300 % en 2024.

Implementaciones reales de soluciones de pagos biométricos

La autorización de pagos biométricos ya está siendo implementada por bancos, comercios y plataformas en línea. En esta sección destacaremos varios ejemplos concretos.

Billeteras móviles y pagos en línea

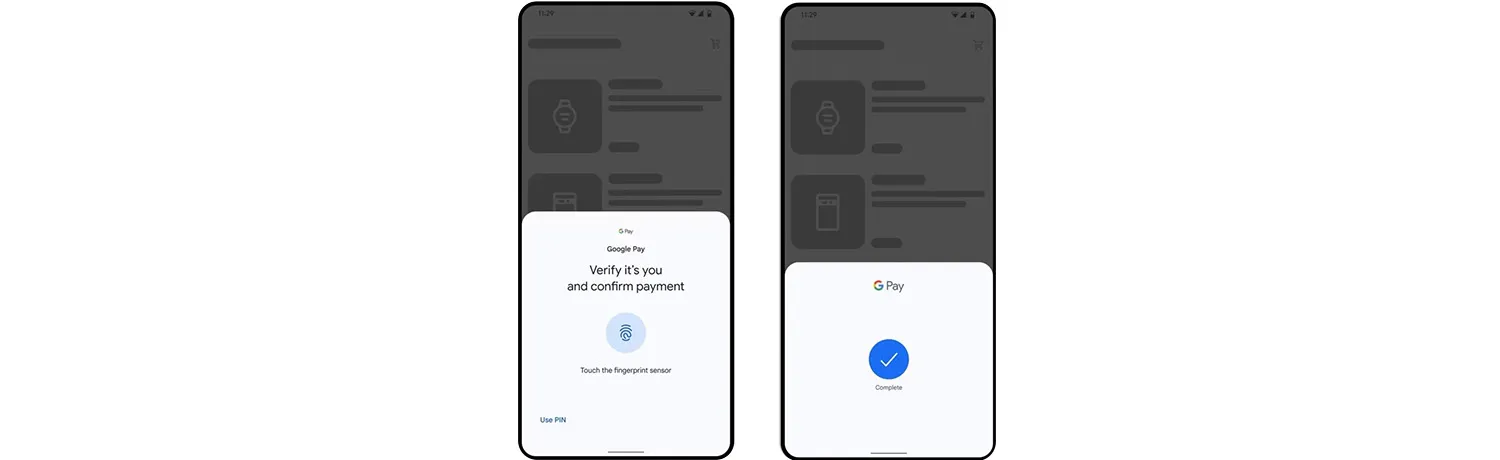

Apple Pay, Google Pay y Samsung Pay incorporan biometría local del dispositivo como paso de autenticación tanto para pagos presenciales mediante NFC como para compras en línea. Más específicamente, los usuarios utilizan el sensor de huellas dactilares de su teléfono para verificar su identidad.

Ejemplo de Google Pay solicitando un escaneo de huella dactilar para confirmar un pago.

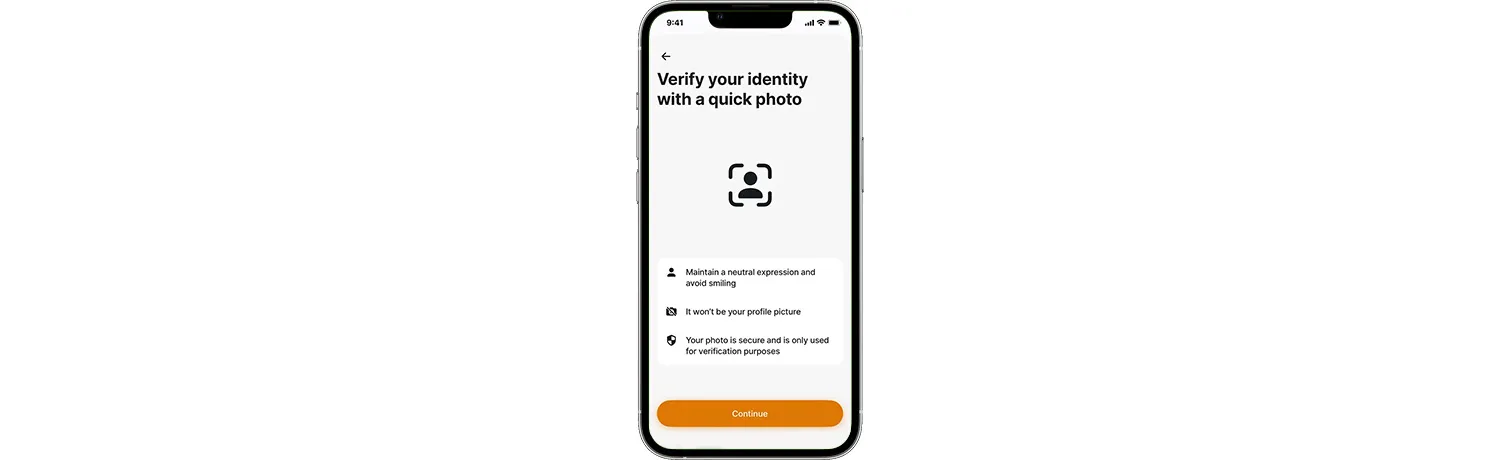

Como alternativa, los usuarios pueden escanear su rostro con la cámara del teléfono, y el sistema realizará posteriormente una comprobación de los rostros. Esto garantiza que la persona que intenta realizar el pago sea la misma que está asociada al propietario de la billetera digital.

Face ID de Apple se utiliza habitualmente con Apple Pay para autenticar a los usuarios antes de autorizar un pago.

Estos tipos de pagos móviles ya están ampliamente extendidos: según un estudio realizado en 2024, casi el 60 % de los consumidores a nivel mundial había utilizado una billetera digital durante los últimos 90 días. Una de las principales razones mencionadas es la combinación de comodidad y seguridad, dos aspectos que las soluciones de pagos biométricos ofrecen eficazmente.

Muchos bancos también han trasladado sus métodos de autenticación de dos factores hacia la biometría. Bajo regulaciones como PSD2 en Europa, se exige una autenticación reforzada del cliente para los pagos en línea, y la biometría es una de las formas de cumplir con este requisito. Actualmente, los clientes europeos suelen experimentar la biometría en la banca de primera mano al utilizar huellas dactilares o Face ID dentro de la aplicación para completar transacciones.

La aplicación de Revolut solicita ocasionalmente a los usuarios que verifiquen su identidad mediante una selfie al iniciar sesión o realizar un pago.

Todos estos ejemplos ilustran cómo la verificación de identidad biométrica beneficia los pagos digitales: los usuarios obtienen inicios de sesión y procesos de pago más rápidos, mientras que las empresas consiguen una mayor garantía de que las personas que realizan las transacciones son legítimas.

Biometría en puntos de venta

Otra tendencia reciente es la aparición de la verificación biométrica en puntos de venta físicos. La motivación principal suele ser la reducción de filas: se ha informado que las transacciones mediante reconocimiento facial pueden completarse en menos de 5 segundos, lo que puede resultar más rápido que un pago con efectivo o tarjeta. También existe el factor de higiene, reforzado por la pandemia de COVID-19: la idea de no tocar teclados compartidos resulta atractiva para algunos consumidores.

En Asia, China ha desplegado miles de terminales de pago con reconocimiento facial en tiendas minoristas, estaciones de metro e incluso máquinas expendedoras. Al vincular sus rostros a una cuenta de Alipay o WeChat, los clientes pueden pagar simplemente sonriendo — el sistema se llama literalmente “Smile to Pay” — o mirando el escáner facial.

Nuestra identidad en nuestras manos

El escaneo de la palma de la mano también está ganando popularidad, ya que muchas personas lo consideran menos invasivo que el reconocimiento facial. Por ejemplo, el servicio WeChat Pay permite a los pasajeros del metro de Pekín pagar sus viajes utilizando únicamente las palmas de sus manos. Para ello, deben registrar previamente sus palmas en una máquina designada de una estación de metro y posteriormente utilizar un escáner en los torniquetes. En 2025, estos terminales ya son un método de pago reconocido y no simplemente programas piloto, lo que convierte al país en un referente en el ámbito de la biometría aplicada a puntos de venta.

En América Latina, las empresas fintech están colaborando con diversos comercios para implementar sistemas de pago mediante reconocimiento facial. En 2022, Payface de Brasil (en colaboración con Mastercard) comenzó a permitir que los compradores de São Paulo registraran una huella facial y pagaran en supermercados simplemente mirando una tableta en la caja. Desde entonces, la empresa ha ampliado su presencia a la región Asia-Pacífico y también ha iniciado programas piloto de escaneo de palma de la mano.

En Europa, las organizaciones han sido más cautelosas en la adopción de estas tecnologías, debido principalmente a regulaciones estrictas y a una cultura de privacidad más sólida. Sin embargo, recientemente se han llevado a cabo algunos programas piloto: la cadena de librerías Empik en Polonia instaló sistemas biométricos de iris y reconocimiento facial en cinco ubicaciones durante 2024.

Esta iniciativa fue impulsada por Mastercard, cuyo equipo consideró que Polonia sería más receptiva a las nuevas tecnologías que otros países europeos. Según una encuesta realizada por la empresa, cuatro de cada cinco residentes polacos afirmaron haber utilizado biometría al menos una vez.

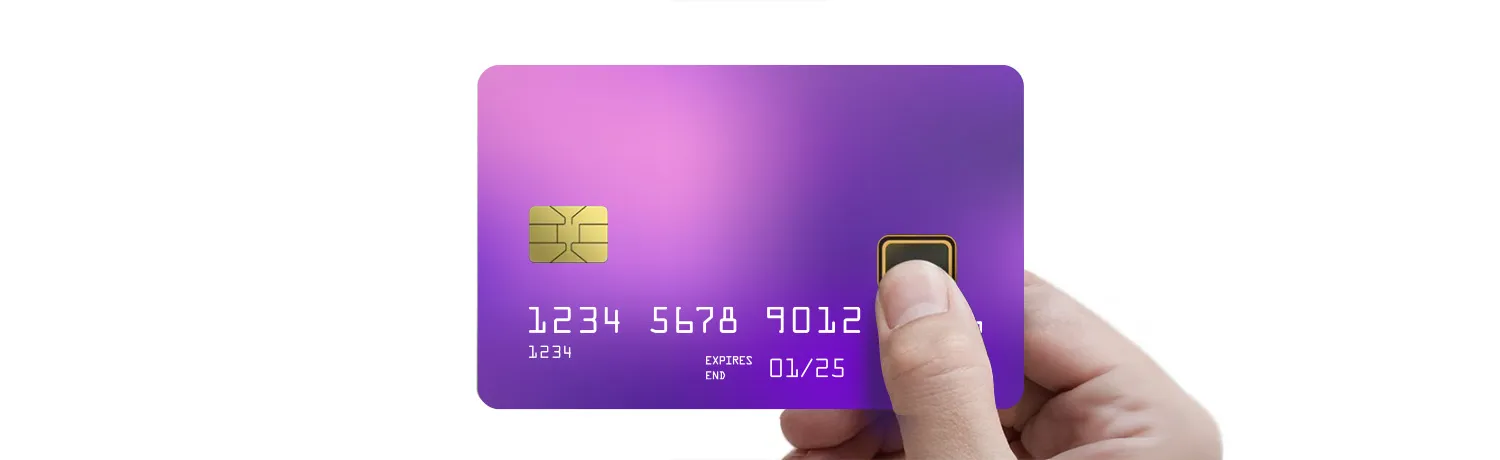

Tarjetas de pago biométricas

Existe una ola aún más reciente de pagos biométricos: las tarjetas bancarias que incorporan sensores de huellas dactilares. La pequeña superficie de escaneo, generalmente ubicada en una esquina de la tarjeta, captura una imagen viva de la huella dactilar y la compara con la plantilla almacenada en la propia tarjeta. Si existe coincidencia, el chip indica al terminal que la transacción está aprobada, actuando esencialmente como sustituto de los códigos PIN.

Aunque países como Bangladés y Turquía introdujeron tarjetas de débito biométricas el año pasado, la escala de implementación sigue siendo muy reducida. Un informe publicado en marzo de 2025 proyectó que solo se distribuirán 1,27 millones de tarjetas biométricas a nivel mundial para 2029, una cifra insignificante frente a los miles de millones de tarjetas actualmente en circulación. Los elevados costos de fabricación y la ausencia de un método de registro estandarizado y sencillo son algunas de las razones por las cuales los bancos aún no han adoptado plenamente esta tecnología.

Beneficios de los pagos biométricos

Los defensores de esta tecnología sostienen que la biometría hace que las transacciones sean más rápidas y seguras, mientras que sus críticos expresan preocupaciones relacionadas con la privacidad. Ambos argumentos tienen fundamentos válidos. Analicemos con mayor detalle las ventajas y desventajas de las soluciones de pagos biométricos.

Procesos de pago más rápidos

Uno de los principales atractivos de los pagos biométricos es la velocidad. Escanear una huella dactilar o un rostro puede reducir significativamente el tiempo necesario para completar una compra. Por ejemplo, una prueba piloto de pagos biométricos de J.P. Morgan (utilizando reconocimiento facial y de palma) demostró que la tecnología aceleraba considerablemente las transacciones, incluso en entornos concurridos como eventos deportivos. Durante una prueba realizada en el Gran Premio de Fórmula 1 de Miami en 2024, el 100 % de las transacciones biométricas fueron autenticadas y procesadas con éxito en menos de un segundo.

Mayor seguridad

Los identificadores biométricos son únicos para cada persona y mucho más difíciles de falsificar o robar que un PIN o una contraseña. Investigaciones del sector de pagos confirman esta afirmación. Según Stripe, la biometría puede reducir significativamente el riesgo de compras no autorizadas.

Diversos programas comienzan a respaldar estas afirmaciones. Amazon, por ejemplo, implementó su sistema de pago mediante palma Amazon One y reporta niveles extremadamente altos de precisión biométrica. Esto sugiere que los sistemas biométricos bien diseñados pueden prácticamente eliminar la posibilidad de autenticar por error a una persona equivocada para realizar pagos.

Programas de fidelización integrados

Las soluciones de autenticación de pagos también pueden conectarle instantáneamente con su perfil de cliente, lo que abre nuevas oportunidades interesantes. Para los comercios, vincular la autenticación biométrica con programas de fidelización permite que los clientes acumulen puntos o reciban descuentos automáticamente sin necesidad de escanear una aplicación o ingresar un número telefónico. Las personas son más propensas a utilizar sus beneficios de fidelización cuando no requiere ningún esfuerzo adicional, ya que un rápido escaneo facial puede encargarse de todo.

Opciones de pago inclusivas y accesibles

Algunas personas pueden tener dificultades para recordar códigos PIN, contraseñas o utilizar tarjetas físicas, factores que dejan de ser relevantes con los pagos biométricos. Los adultos mayores o las personas con determinadas discapacidades pueden acceder más fácilmente a servicios financieros, ya que la biometría se basa en algo inherente a ellos mismos (su cuerpo) en lugar de dispositivos o llaves. Se ha informado que los sistemas de pago basados en huellas dactilares han contribuido a ampliar el acceso bancario en zonas rurales de países como India, donde muchos residentes carecen de documentos de identidad formales o tienen dificultades para utilizar cajeros automáticos. El Sistema de Pagos Habilitado por Aadhaar permite retirar efectivo o consultar saldos mediante una huella dactilar y un número de identificación nacional, sin necesidad de PIN ni tarjeta.

Una reflexión sobre la privacidad y la seguridad de los datos

A pesar de sus beneficios, los pagos biométricos plantean importantes preocupaciones relacionadas con la privacidad y la seguridad que generan reticencia entre muchas personas. Encuestas realizadas en 2024 muestran que el 60 % de los estadounidenses que dudan en utilizar biometría citan preocupaciones de seguridad, mientras que el 56 % menciona temores relacionados con la privacidad como principal motivo para evitar los pagos biométricos. Paradójicamente, la mayor fortaleza del sistema también constituye una debilidad: a diferencia de una contraseña o un número de tarjeta, los datos biométricos no pueden cambiarse si se ven comprometidos.

Las empresas que implementan soluciones de autenticación de pagos también enfrentan riesgos regulatorios si gestionan incorrectamente los datos de los usuarios o el consentimiento. Los datos biométricos suelen clasificarse como información personal altamente sensible y, en regiones como la Unión Europea, están sujetos a normativas estrictas. Por ejemplo, el Reglamento General de Protección de Datos (GDPR) exige consentimiento explícito para procesar datos biométricos — salvo en casos limitados — e impone sanciones severas por filtraciones de datos o tratamientos ilícitos.

Sin embargo, muchos sistemas modernos intentan reducir estos riesgos almacenando los datos biométricos no como imágenes sin procesar, sino como información cifrada que no puede reconstruirse en forma de fotografía. Algunos sistemas también anonimizar los datos mediante tokenización o almacenamiento en la propia tarjeta, manteniendo la plantilla bajo control del usuario en lugar de almacenarla en un servidor central.

Haciendo posibles los pagos biométricos con Regula

Herramientas como el reconocimiento facial se están convirtiendo cada vez más en métodos habituales para aprobar transacciones, ya sea para comprar libros en una tienda física o adquirir dispositivos electrónicos en línea. Proveedores de verificación de identidad como Regula contribuyen activamente a este proceso mediante soluciones avanzadas como Regula Face SDK.

Regula Face SDK es una solución multiplataforma de verificación biométrica que puede respaldar sus procesos de pago mediante:

-

Reconocimiento facial avanzado con prueba de vida: El SDK utiliza algoritmos precisos de reconocimiento facial junto con detección activa y pasiva de prueba de vida para verificar usuarios en tiempo real, evitando ataques de suplantación mediante fotografías o videos.

-

Comprobación de los rostros 1:1: El SDK compara la imagen facial en vivo del usuario con la foto principal del documento de identidad (primaria o secundaria, por ejemplo, almacenada en el chip RFID), verificando la identidad mediante una comparación 1:1.

-

Reconocimiento facial 1:N: El SDK analiza y busca los datos faciales del usuario dentro de una base de datos completa, como una lista negra.

-

Evaluación de atributos faciales: El SDK analiza atributos faciales clave, como expresiones y accesorios, para mejorar la precisión y la seguridad durante la verificación de identidad.

- Estimación de edad: El SDK estima la edad del usuario con alta precisión, especialmente en menores de edad y entre diferentes grupos raciales (la más alta de la industria según las últimas pruebas del NIST).

-

Adaptabilidad a diversas condiciones de iluminación: El SDK funciona eficazmente en prácticamente cualquier condición de luz ambiental.

¿Tiene alguna pregunta? No dude en ponerse en contacto con nosotros y le contaremos más sobre todo lo que Regula Face SDK puede ofrecerle.