.webp)

En los últimos años, muchas transacciones inmobiliarias se han trasladado al entorno digital, y con ellas también lo han hecho diversas estafas de identidad. Un estudio encargado por la American Land Title Association reveló que el fraude y la falsificación representan el 21% de los dólares destinados a pérdidas y gastos de las aseguradoras de títulos, con una reclamación promedio de más de 143.000 dólares, más de cinco veces la de otros tipos de reclamaciones. En la práctica, esto significa que incluso un número relativamente pequeño de operaciones fraudulentas puede consumir una parte significativa del dinero destinado a reclamaciones de seguros de títulos.

Por eso, cada vez más empresas del sector inmobiliario están incorporando la autenticación de documentos y el reconocimiento facial con prueba de vida. Pero, ¿en qué contextos, exactamente?

En este artículo, analizaremos cómo funciona realmente la verificación de identidad en el sector inmobiliario: dónde se implementa, qué hace y qué beneficios puede esperar de ella.

Suscríbase para recibir un resumen quincenal del blog de Regula

¿Qué aporta la verificación de identidad al sector inmobiliario?

En el contexto inmobiliario, el proceso de verificación de identidad confirma la identidad de una persona utilizando credenciales gubernamentales y evidencia biométrica, y luego vincula esa prueba a una transacción (compraventa, arrendamiento, notarización) o a un evento de acceso (visita, vestíbulo, amenidades). Además, los registros de la persona pueden verificarse de forma inicial o periódica contra bases de datos de sanciones y personas políticamente expuestas (PEP), especialmente en operaciones de gran envergadura.

Iniciativa gubernamental reciente

No siempre depende de las empresas regular cómo abordan la verificación de identidad en las transacciones inmobiliarias: en ocasiones, los gobiernos toman las riendas del asunto, especialmente en los casos de compras realizadas por no residentes. Arabia Saudita ha actualizado su Ley de Propiedad Inmobiliaria por parte de no saudíes (julio de 2025) y actualmente está desarrollando los mecanismos digitales para permitir que los extranjeros adquieran propiedades.

Los borradores de las normas ejecutivas indican que los compradores se autenticarán mediante el sistema de identificación digital nacional saudí (a través de Nafath) y completarán la transacción a través de los servicios de notaría electrónica Najiz y documentación del Ministerio de Justicia. Las normas definitivas establecerán los pasos exactos para la captura de identidad; por el momento, el gobierno ha confirmado la coordinación interinstitucional para activar el requisito de identificación digital antes de que la ley entre en vigor.

Verificaciones antilavado de dinero (AML) como parte de la verificación de identidad en el sector inmobiliario

Otro procedimiento que acompaña a la acreditación de identidad en prácticamente toda compraventa son las verificaciones antilavado de dinero para los agentes inmobiliarios. Compradores y vendedores no solo quieren saber con quién están tratando, sino también si esa persona está autorizada para realizar la transacción. Afortunadamente, los mismos pasos de verificación del documento de identidad y la selfie responden directamente a estas preguntas.

Una vez verificada la identidad, los agentes inmobiliarios pueden completar el resto del proceso AML:

-

Diligencia debida del cliente (DDC): se realiza dentro del mismo flujo de verificación digital de identidad en el sector inmobiliario, utilizando la autenticación de documentos y la selfie con prueba de vida activa.

-

Conocimiento del cliente empresarial (KYB) / titularidad real (para personas jurídicas): la estructura y la identidad de cada beneficiario real se verifican conforme al mismo estándar; la evidencia de autorización se conserva para quien firma.

-

Verificación de listas: las comprobaciones contra listas de sanciones, PEP y medios adversos se realizan en el momento de la incorporación y nuevamente justo antes de ejecutar las instrucciones de transferencia o la firma de la escritura.

-

Origen de los fondos: el origen del pago se vincula a la parte verificada (extractos bancarios, nóminas, evidencia de venta anterior); los nombres de las cuentas deben coincidir con el expediente de identidad.

-

Registros: se almacenan los resultados de la validación del chip, así como la paridad entre código de barras y MRZ respecto al texto impreso, el modo de prueba de vida, las puntuaciones de comprobación de los rostros y los registros de verificación de listas.

Al final, los mismos pasos de verificación de identidad que respaldan las verificaciones AML para los agentes inmobiliarios también proporcionan a los equipos de soporte evidencia cuando surgen disputas.

Casos de uso de la verificación digital de identidad en el sector inmobiliario

El proceso de verificación de identidad no varía significativamente entre los distintos casos de uso, entre los cuales se encuentran:

-

Titulación y liquidación (principalmente en Estados Unidos y Canadá)

-

Transferencia de propiedad bajo el régimen de Puerto Seguro (en el Reino Unido)

-

Visitas autoguiadas con acceso restringido por identidad

-

Verificación de identidad del huésped en el momento de la reserva (para alquileres de corta duración)

-

Verificación de identidad del solicitante vinculada a la selección de inquilinos

Titulación y liquidación

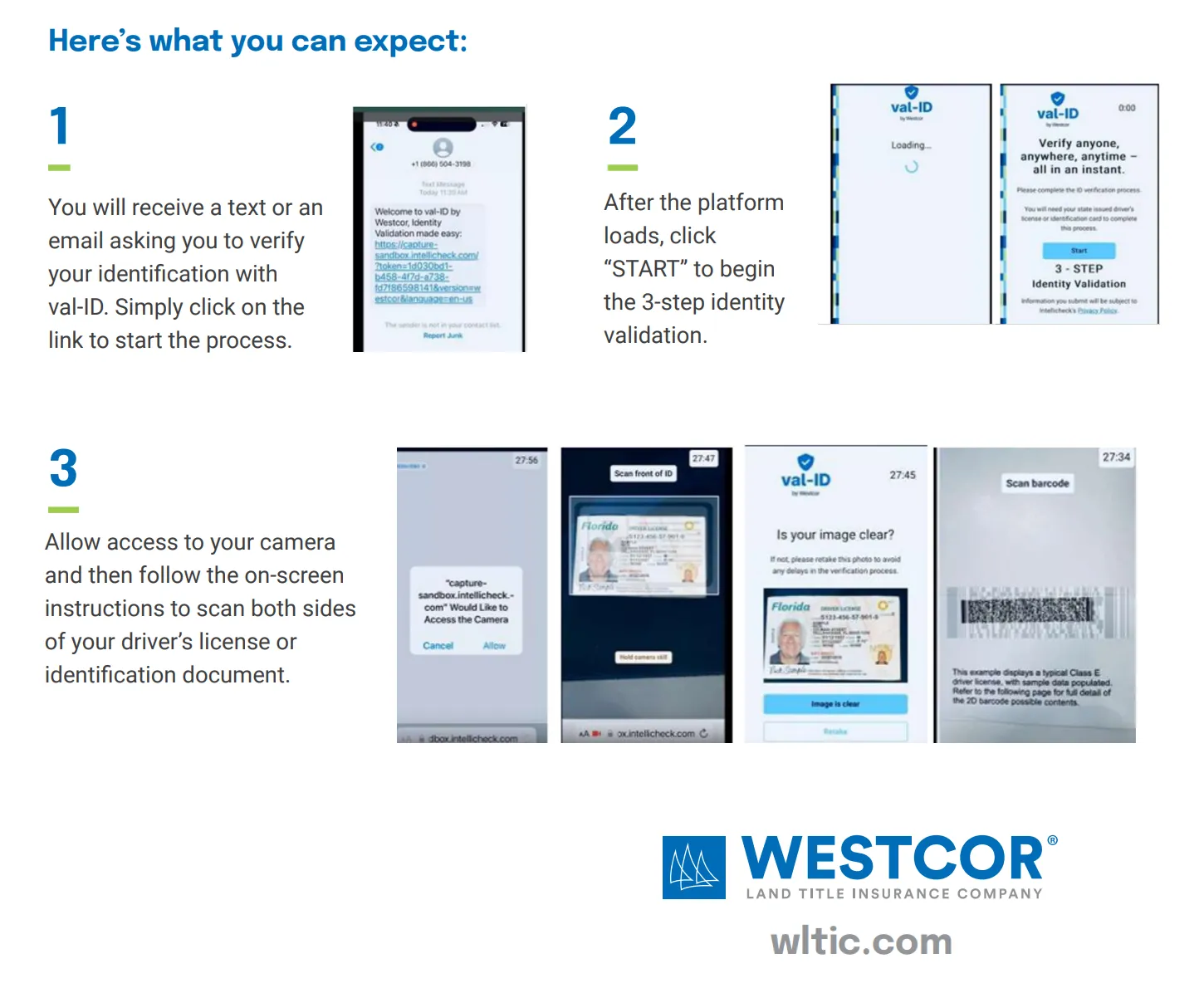

En 2024, Westcor, una aseguradora de títulos estadounidense, lanzó un servicio de verificación de identidad para verificar a vendedores y prestatarios mediante enlaces enviados por correo electrónico o SMS. Su objetivo declarado es reducir el riesgo de suplantación del vendedor y agilizar la resolución de discrepancias con suficiente antelación al cierre de la operación.

Captura de pantalla del manual de Westcor.

Su sistema (denominado val-ID) funciona de la siguiente manera:

-

El responsable del cierre envía un enlace de un solo uso por SMS o correo electrónico.

-

La parte escanea su documento de identidad; el sistema analiza el código de barras y el MRZ, y lee el chip si está disponible.

-

Se captura una selfie guiada con prueba de vida activa.

-

La plataforma compara la captura en vivo con la foto del titular almacenada en el chip o la fotografía impresa.

-

Un resultado de aprobación o retención con códigos de motivo aparece en el panel del responsable del cierre.

-

Los artefactos se almacenan para la revisión del asegurador.

De manera similar, otra aseguradora de títulos, Doma, también implementó la validación de identidad para sus agentes independientes y abogados aprobados. El flujo es prácticamente idéntico: la autenticación de documentos, las verificaciones de consistencia de datos y la verificación facial actúan como componentes clave.

Transferencia de propiedad

En Inglaterra y Gales, el Registro de la Propiedad de Su Majestad (HMLR) ha integrado las verificaciones de identidad digital en los procesos de transferencia de propiedad y ofrece el régimen de Puerto Seguro cuando dichas verificaciones se siguen correctamente. Estar bajo el régimen de Puerto Seguro otorga garantías, ya que el HMLR no presentará una reclamación de recurso en su contra por fallos en la verificación de identidad en una solicitud de registro vinculada a un fraude.

Para acogerse a este beneficio, los tramitadores deben realizar:

-

Recopilación de evidencia con prioridad al chip: leer el chip NFC de un e-pasaporte o documento de identidad electrónico, validar las firmas digitales del emisor y extraer la foto del titular almacenada en el chip; una fotografía o el MRZ por sí solos no satisfacen el estándar.

-

Vinculación facial con el documento: realizar una selfie con prueba de vida activa y compararla con la foto del titular del chip utilizando un sistema de comparación con resultados de referencia publicados y límites de error estrictos.

Puede encontrar más detalles técnicos en la Guía Práctica 81 y la Guía Práctica 82 (en inglés).

Visitas autoguiadas

Cada vez se observa con mayor frecuencia la combinación de la verificación de documentos de identidad y el escaneo facial para visitas sin presencia de personal, que se volvieron populares durante la pandemia de COVID-19. Sin un agente o propietario presente, se ha vuelto fundamental verificar la identidad de los visitantes para garantizar la seguridad de la propiedad y de los demás inquilinos potenciales.

Nuevas prácticas = nuevas estafas

En 2020, cuando las visitas autoguiadas eran aún un concepto novedoso, un estafador que se hacía pasar por el propietario envió un mensaje de texto a un visitante con un código funcional para la caja de llaves de acceso a una propiedad situada cerca de la calle 39 de Kansas City. Tras la visita, el estafador solicitó 1.600 dólares a través de un cajero de bitcoin en una gasolinera cercana y prometió enviar el contrato de arrendamiento por correo electrónico. El visitante cumplió la solicitud, solo para descubrir que había sido víctima de una estafa.

Esto fue posible porque el estafador pudo obtener un código de un solo uso para la caja de llaves de la misma manera que lo haría cualquier prospecto legítimo: registrándose para una visita autoguiada con datos básicos y escasa verificación.

Además, el reconocimiento facial se utiliza con frecuencia no solo para las visitas, sino también para el registro en plataformas de alquiler. Por ejemplo, tanto Rently como Invitation Homes solicitan un escaneo facial desde el inicio: los usuarios cargan una fotografía de su documento de identidad y luego se toman selfies guiadas mientras el sistema les indica que giren la cabeza hacia la izquierda y hacia la derecha (un ejemplo típico de prueba de vida activa).

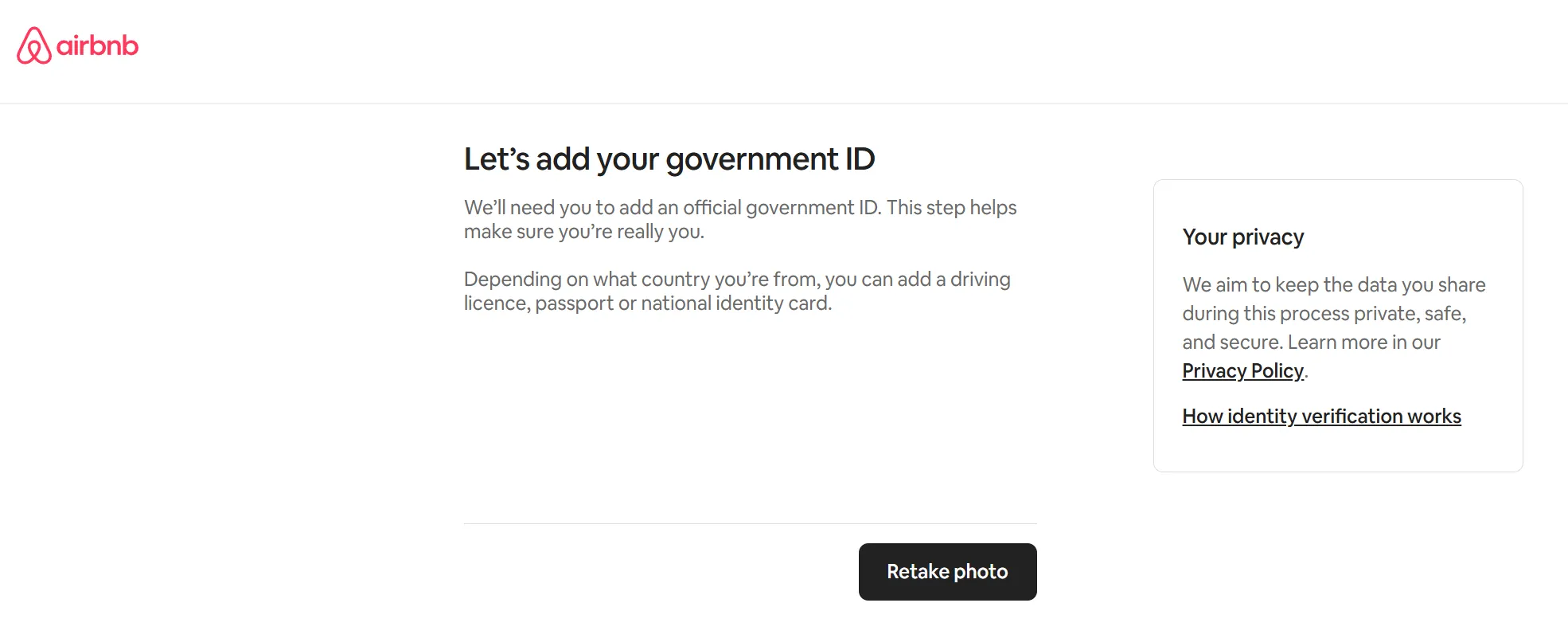

Alquileres de corta duración

De manera similar, plataformas como Airbnb exigen que todos los anfitriones principales, los nuevos co-anfitriones y los huéspedes que realizan reservas verifiquen su identidad utilizando un documento de identidad emitido por el gobierno. Según la región, algunos usuarios también pueden optar por el reconocimiento facial como parte del proceso de verificación de identidad.

Captura de pantalla de la página de verificación de identidad de Airbnb.

Selección de inquilinos

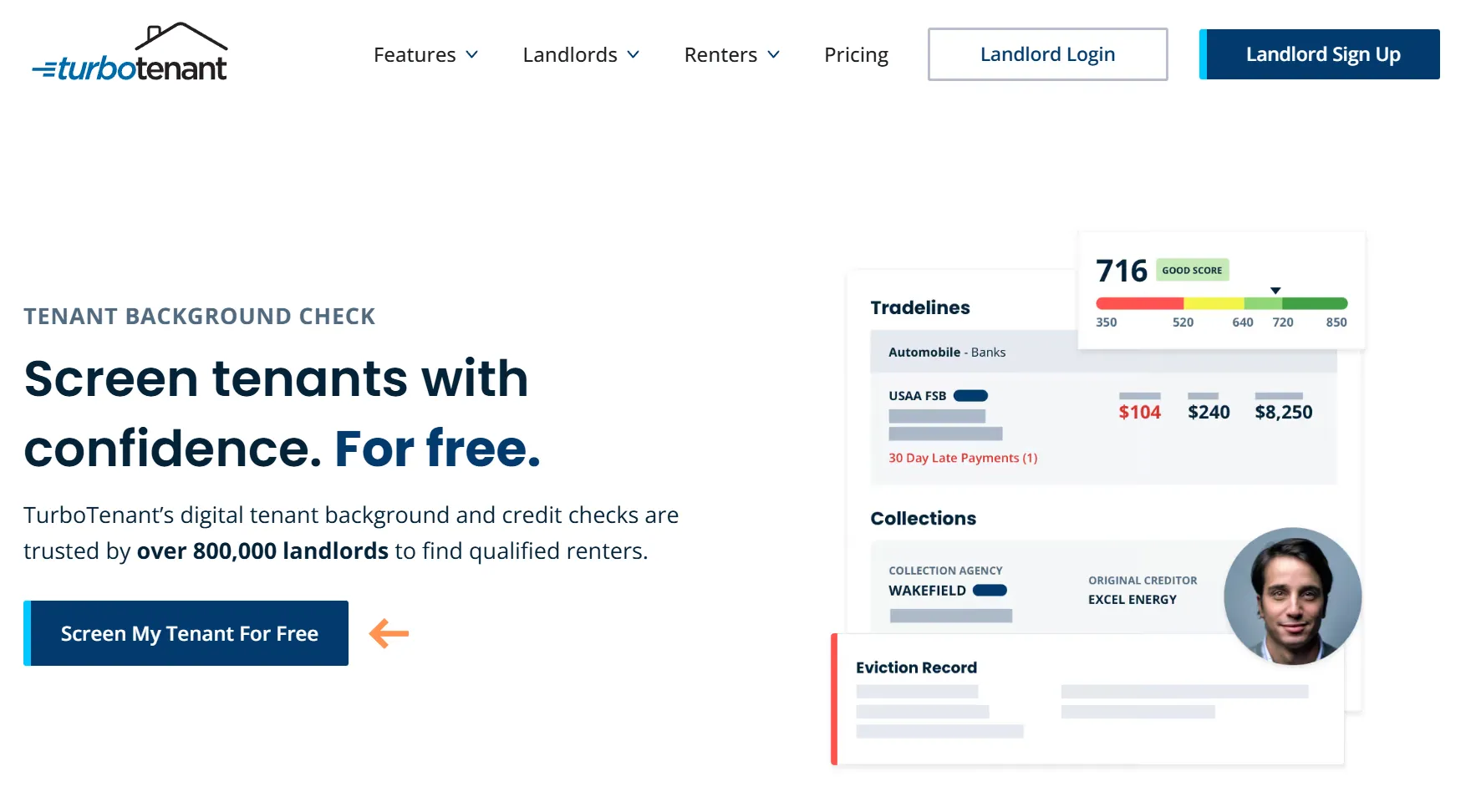

Varios sitios web de administración de propiedades en alquiler ofrecen una función avanzada de selección de inquilinos que, entre otros aspectos, incluye la verificación de identidad. Por ejemplo, TurboTenant realiza tanto verificaciones de documentos de identidad gubernamentales como verificaciones biométricas mediante selfie, combinadas con verificaciones completas de antecedentes, historial crediticio y desahucios.

Captura de pantalla de la página del servicio de selección de inquilinos de TurboTenant.

Beneficios prácticos de la verificación de identidad para el sector inmobiliario

Las empresas y los agentes inmobiliarios, así como los potenciales compradores, pueden beneficiarse de una verificación de identidad sólida de las siguientes maneras:

Reducción del fraude

Los equipos que implementan la verificación de identidad para transacciones inmobiliarias pueden detectar fácilmente la suplantación del vendedor, la sustitución de fotografías y las discrepancias entre el código de barras y el MRZ mientras aún hay tiempo para cancelar la operación. El escaneo del chip RFID combinado con las pruebas de paridad entre el código de barras y el MRZ es difícil de falsificar, mientras que una selfie con prueba de vida activa añade una capa adicional de seguridad. Los intentos de presentar una "fotografía de un documento de identidad en pantalla" sencillamente no superan las verificaciones de comprobación liveness de documentos o de comprobación de los rostros.

Reducción de los tiempos de ciclo

Otro beneficio es la reducción de los tiempos de ciclo: detectar deficiencias de identidad con días de anticipación evita reprogramaciones de último momento, revisiones documentales o rescisiones. Muchas plataformas de notarización remota integran la prueba de identidad (análisis de credenciales y selfie con prueba de vida) con la sesión grabada, de modo que los equipos de cierre posterior disponen de la evidencia sin necesidad de buscarla en hilos de correo electrónico.

Base sólida ante los reguladores

Las normativas de varios mercados exigen actualmente una prueba de identidad más robusta durante las compraventas y el registro. Los flujos de trabajo adecuados para la verificación digital de identidad en el sector inmobiliario generan la evidencia que los inspectores y las aseguradoras desean ver. Entre los elementos que conviene conservar para referencia futura se incluyen la validación de certificados del chip, la paridad entre el código de barras y el MRZ respecto al texto impreso, las verificaciones de prueba de vida, las puntuaciones de comprobación de los rostros, las marcas de tiempo y los datos de identidad para operaciones en efectivo sujetas a declaración obligatoria.

Mejora de la atención al cliente

Cuando algo va mal, contar con pruebas puede resolver disputas con gran rapidez. Una identidad verificada vinculada a los momentos clave de una operación ahorra horas de intercambios de mensajes. Cuando una visita, una solicitud, una firma o un registro están respaldados por una prueba de identidad documentada (chip, prueba de vida, etc., como se mencionó anteriormente), el equipo de atención al cliente dispone de datos concretos con los que operar.

El resultado final es una menor cantidad de contracargos y tickets de reclamación, y menos tiempo dedicado a reconstruir cronologías después del hecho.

Cómo hacer más seguras las transacciones inmobiliarias con Regula

Las verificaciones de identidad y AML para los agentes inmobiliarios tienen lugar prácticamente en cada etapa de cualquier tipo de operación: vendedores que acreditan su identidad ante las aseguradoras de títulos, arrendatarios que se verifican biométricamente antes de una visita o la firma de un contrato, propietarios que seleccionan inquilinos, y más. De cara al futuro próximo, es posible que también asistamos a un mayor uso de identidades digitales reutilizables o billeteras digitales, como ya ocurre en países como Arabia Saudita.

Para que la verificación de identidad sea sólida, conforme a la normativa y fácil de usar, las empresas inmobiliarias deben confiar en soluciones fiables para las verificaciones de documentos y biometría. Soluciones como el SDK Regula Document Reader y el SDK Regula Face son ejemplos destacados: se integran fácilmente con aplicaciones móviles o web existentes y realizan múltiples verificaciones avanzadas de identidad para el sector inmobiliario.

El SDK Regula Document Reader procesa instantáneamente imágenes de documentos de identidad gubernamentales, verifica su presencia física y los autentica para agilizar el avance de la operación. Por su parte, el SDK Regula Face realiza un reconocimiento facial inmediato y previene los ataques de presentación fraudulenta (uso de imágenes faciales estáticas, fotografías impresas, reproducciones de video, inyecciones de video, máscaras, etc.) en cualquier etapa de cualquier operación.